Maďarsko může být nejhorším místem pro důchodce – statistika

Jak se ukazuje, je velmi obtížné přimět lidi, aby přešli z bankovních vkladů na jiné druhy investic, přičemž jen několik zemí v celé Evropě v této věci pokročilo. Zajímavé je, že zatímco obyvatelé většiny evropských zemí v posledních letech snížili své investice do dluhopisů, maďarské dluhopisové investice jsou přes střechu; v Evropě není žádná země s tak vysokým podílem dluhopisových investic mezi úsporami domácností v Evropě jako v Maďarsku. Maďarsko je bohužel poslední při zvažování spoření na důchodové účely, kterých v posledních letech výrazně ubylo.

As Portfolio Zdůraznil, že nedávná studie Efama zkoumala v posledních letech úspěch 25 evropských zemí při přesměrování finančního bohatství domácností z bankovních vkladů do jiných produktů kapitálového trhu. Studie ukázala, že podíl evropských domácností investujících na kapitálovém trhu není tak vysoký, jak se dříve předpokládalo. Ve skutečnosti evropské domácnosti investují pouze malou část svého majetku do produktů kapitálového trhu a mnoho domácností nemá žádné investice kromě bankovních vkladů.

V roce 2008 držely evropské domácnosti 41 % svých finančních aktiv v bankovních vkladech, které do roku 37.1 klesly na 2015 % a od té doby zůstaly zhruba stejné. Mezi lety 2008 a 2019 dosáhl objem peněz plynoucích do bankovních vkladů 4,100 61 miliard eur. To v té době představovalo 2008 % čisté transakce s finančními aktivy evropských domácností. Míra aktiv investovaných do penzijních fondů vzrostla z roku 20.7 (26.1 %) na 2014 % do roku XNUMX, od té doby se však nemění.

Zpráva poukazuje na to, že krize z roku 2008 a krize eurozóny měly negativní vliv na poptávku po investičních fondech až do roku 2012. Po tomto období však, částečně kvůli prostředí s nízkými výnosy a částečně kvůli rozvíjejícím se trhům, začaly domácnosti investovat stále větší podíl svých finančních aktiv do podílových fondů. V letech 2008 až 2019 bylo ve 240 zkoumaných zemích vynaloženo 25 miliard EUR na investiční fondy v čerstvém čistém kapitálu. Sazba investičních dluhopisů v posledním desetiletí z různých možných důvodů výrazně klesla; mezitím poměr investic do akcií vzrostl z 3.6 % na 5.2 %, což je nárůst o 79 miliard eur.

A co Maďarsko?

Studie ukazuje, že Maďaři jsou jiní, protože obyvatelstvo se nezdráhá investovat do dluhopisů.

Pravděpodobně díky státem emitovaným a garantovaným dluhopisům podíl dluhopisových investic výrazně převyšuje ostatní zkoumané země. Studie také poukazuje na to, že domácnosti v zemích s nižšími vklady do akcií šetří více peněz na důchod.

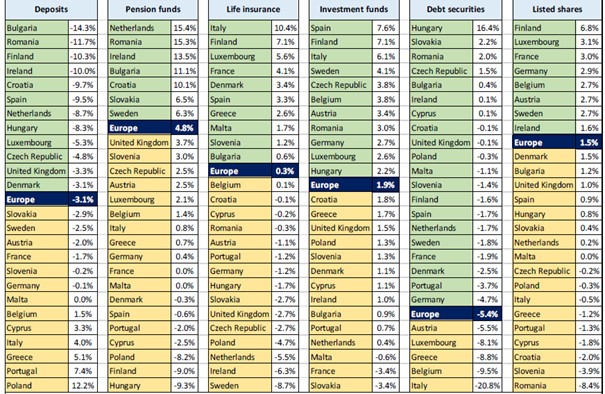

Výše uvedený graf ukazuje, že Maďarsko:

- v bankovních vkladech se řadí uprostřed se 48 %, což je stále výrazně více než 37 % průměru EU

- je poslední v penzijním spoření s pouhými 6 % oproti průměru 26 %

- životní pojištění je také 6 %, zatímco průměr EU je 19 %.

- je dobře zavedená s ohledem na podílové fondy, které o malou částku překračují průměr (10 %), což činí 13 %

- je mezi prvními v investování dluhopisů; daleko přesahuje evropský průměr 2 %, protože podíl aktiv domácností držených v dluhopisech v Maďarsku je 25 %

- investice do akcií je pouze 3 %, zatímco průměr je 5 %

Výše uvedený graf shrnuje, jak se měnil podíl jednotlivých finančních aktiv mezi lety 2008 a 2019 podle zemí. Z maďarského pohledu se ukazuje, že:

- počet vkladů mezi maďarským obyvatelstvem se výrazně snížil,

- podíl penzijních úspor nejvíce klesl v Maďarsku,

- poměr dluhopisových investic vzrostl nejvíce v Maďarsku.

Proč mají lidé tak rádi bankovní vklady?

Studie Efama také hledá odpověď na to, proč mnoho evropských domácností stále drží většinu svých úspor na bankovních vkladech. Existuje několik možných důvodů:

- mnoho lidí nerado riskuje, a tak dávají přednost bankovním vkladům a pojistným produktům, které nabízejí nějakou záruku

- mnoho zemí nemá potřebné finanční znalosti, takže lidé méně chápou produkt kapitálového trhu a také to, jak inflace ovlivňuje bankovní vklady

Existuje negativní korelace mezi ekonomickým vývojem země a podílem finančního bohatství drženého v bankovních vkladech

(to znamená, že čím je země ekonomicky vyspělejší, tím méně peněz mají lidé na bankovních vkladech). V Evropě jsou nejatraktivnější investiční volbou pro domácnosti nemovitosti. Zajímavé je, že sociální systémy a sociální služby snižují ochotu domácností spořit na důchod a mnohé také své úspory aktivně nespravují.

Co by lidé mohli dělat jinak?

Aby lidem pomohla lépe řídit investice jejich domácnosti, Efama na konci studie navrhla několik věcí, které by mohly lidem pomoci a vést k větší přítomnosti populace na kapitálových trzích. Zde jsou některá z jejich doporučení:

- realizace vzdělávání o investicích a jejich formách pro mladou generaci

- vypracování dohody o partnerství mezi veřejným sektorem a odvětvím finančních služeb může pomoci vzdělávat potenciální investory

- vytvoření celoevropského penzijního plánu a uspořádání evropského „penzijního týdne“, kde by se lidé mohli dozvědět o důležitosti soběstačnosti a také o tom, jak plánovat a spravovat úspory na důchod

- podpora dlouhodobých investic, zelených investic a penzijního spoření s daňovými výhodami nebo jinými výhodnými zařízeními nebo službami.

Přečtěte si takéBezplatné cestování maďarských důchodců je v Evropě unikátní

Přečtěte si takéZvýší se v Maďarsku důchodový věk na 70 let?

Zdroj: Portfolio.hu

darujte prosím zde

Horké novinky

Inovace: Bezhotovostní, non-stop nové obchody se otevírají v Maďarsku!

BYD bude mít svůj první evropský závod na elektromobily v Maďarsku

Budapešť se stala jedním z nejlidnatějších měst na světě!

Ministr Gulyás: Je v zájmu Maďarska přilákat co nejvíce čínských investic

Plněné zelí, maďarské speciality: tady je to, co Xi Jinping vyzkouší v Maďarsku – VIDEO

FOTKY: Čínský prezident Si Ťin-pching přijal s vojenskými poctami v Budapešti