Ungarn könnte der schlechteste Ort sein, um Rentner zu sein. – Statistik

Sprache ändern:

Wie sich herausstellt, ist es sehr schwierig, die Menschen dazu zu bringen, von Bankeinlagen auf andere Arten von Investitionen umzusteigen, wobei nur wenige Länder in ganz Europa in dieser Angelegenheit Fortschritte machen Interessanterweise sind die ungarischen Anleiheinvestitionen in den letzten Jahren zwar in den meisten europäischen Ländern verkleinert worden, doch in Europa sind die Anleiheinvestitionen durch die Decke gegangen; es gibt kein Land in Europa mit einem so hohen Anteil an Anleiheinvestitionen unter den Ersparnissen der privaten Haushalte in Europa wie in Ungarn, leider ist Ungarn das letzte Land, wenn es um Ersparnisse für Rentenzwecke nachdenkt, die in den letzten Jahren deutlich zurückgegangen sind.

Als Portfolio Hervorgehoben, untersuchte eine aktuelle Studie von Efama den Erfolg von 25 europäischen Ländern bei der Umleitung des finanziellen Vermögens der privaten Haushalte von Bankeinlagen auf andere, Kapitalmarktprodukte in den letzten JahrenDie Studie zeigte, dass der Anteil der europäischen Haushalte, die in den Kapitalmarkt investieren, nicht so hoch ist, wie man bisher dachteDie europäischen Haushalte investieren in Wahrheit nur einen geringen Teil ihres Vermögens in Kapitalmarktprodukte, und viele Haushalte haben außer Bankeinlagen keine Investitionen.

2008 hielten die europäischen Haushalte 41% ihres finanziellen Vermögens in Bankeinlagen, das bis 2015 auf 37,1% sank und seitdem in etwa gleich geblieben ist Zwischen 2008 und 2019 erreichte der in Bankeinlagen fließende Geldbetrag 4100 Mrd. €, auf diesen entfielen 61% des damaligen Nettotransaktionsvolumens in Finanzanlagen europäischer Haushalte, die Rate der in Pensionsfonds investierten Vermögenswerte ist von der Zahl 2008 (20,7%) auf 26,1% bis 2014 gestiegen, sie ist seitdem jedoch unverändert geblieben.

Der Bericht weist darauf hin, dass sich die Krise von 2008 und die Krise in der Eurozone bis 2012 negativ auf die Nachfrage nach Investmentfonds ausgewirkt haben Nach diesem Zeitraum begannen die privaten Haushalte jedoch, teils wegen des Niedrigzinsumfelds, teils wegen der Schwellenländer, einen steigenden Anteil ihres Finanzvermögens in Investmentfonds zu investieren Zwischen 2008 und 2019 wurden in den 25 untersuchten Ländern 240 Mrd. € für Investmentfonds in frischem Nettokapital ausgegeben Die Rate der Investmentanleihen ist im vergangenen Jahrzehnt aus verschiedenen möglichen Gründen deutlich gesunken; währenddessen stieg die Quote der Aktieninvestitionen von 3,6% auf 5,2%, was einem Anstieg um 79 Millionen Euro entspricht.

Was ist mit Ungarn?

Die Studie zeigt, dass die Ungarn anders sind, da die Bevölkerung nicht zögert, in Anleihen zu investieren.

Wohl dank staatlich emittierter und garantierter Anleihen übersteigt der Anteil der Anleiheanlagen den anderer untersuchter Länder bei weitem, zudem weist die Studie darauf hin, dass Haushalte in Ländern mit geringeren Aktieneinlagen mehr Geld für ihre Rente sparen.

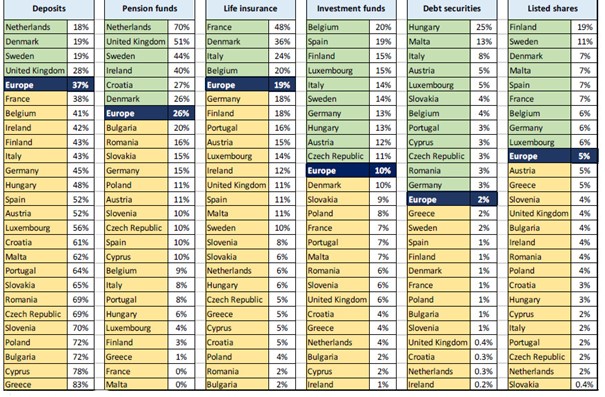

Die obige Grafik zeigt, dass Ungarn:

- Platz in der Mitte bei den Bankeinlagen mit 48%, immer noch deutlich höher als die 37% des EU-Durchschnitts

- Ist mit nur 6% gegenüber den durchschnittlichen 26% die letzte im Rentensparen

- Die Lebensversicherung beträgt ebenfalls 6%, während der EU-Durchschnitt bei 19% liegt

- Gut etabliert ist, wenn man Investmentfonds berücksichtigt, die den Durchschnitt (10%) um einen kleinen Betrag übersteigen, also 13%

- Zu den ersten bei der Anlage von Anleihen gehört; sie übersteigt bei weitem den europäischen Durchschnitt von 2%, da der Anteil des in Anleihen gehaltenen Haushaltsvermögens in Ungarn 25% beträgt

- Die Investition in Aktien beträgt nur 3%, während der Durchschnitt bei 5% liegt

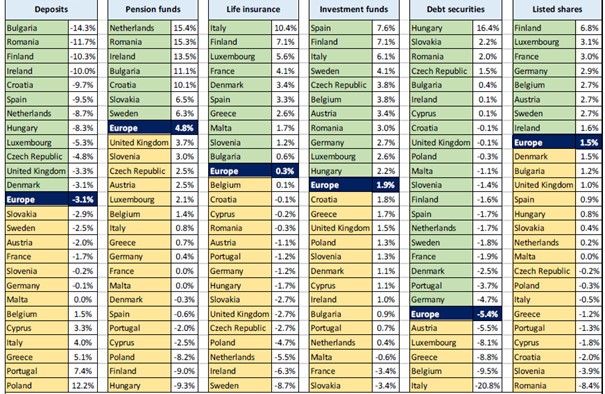

Die obige Grafik fasst zusammen, wie sich der Anteil jedes finanziellen Vermögenswerts zwischen 2008 und 2019 nach Ländern verändert hat. Aus ungarischer Sicht stellt sich heraus, dass:

- Die Anzahl der Vorkommen unter der ungarischen Bevölkerung nahm deutlich ab, die

- Am stärksten sank der Anteil der Rentenersparnisse in Ungarn, dem

- Am stärksten stieg die Quote der Anleiheinvestitionen in Ungarn.

Warum mögen die Leute Bankeinlagen so sehr?

Die Efama-Studie sucht auch nach der Antwort darauf, warum viele europäische Haushalte immer noch den Großteil ihrer Ersparnisse in Bankeinlagen behalten. Dafür gibt es mehrere mögliche Gründe:

- Viele Menschen gehen gerne kein Risiko ein und bevorzugen daher Bankeinlagen und Versicherungsprodukte, die eine Garantie bieten

- Viele Länder verfügen nicht über die erforderlichen Finanzkenntnisse, sodass die Menschen ein geringeres Verständnis für das Kapitalmarktprodukt sowie für die Auswirkungen der Inflation auf Bankeinlagen haben

Es besteht eine negative Korrelation zwischen der wirtschaftlichen Entwicklung eines Landes und dem Anteil des in Bankeinlagen gehaltenen Finanzvermögens

(gemeint ist, dass je wirtschaftlicher ein Land entwickelt ist, desto weniger Geld behalten die Menschen in Bankeinlagen) In Europa ist die attraktivste Anlagewahl für Haushalte Immobilien Interessanterweise senken die Wohlfahrtssysteme und sozialen Dienste die Bereitschaft der Haushalte, für den Ruhestand Ersparnisse zu haben, und viele verwalten ihre Ersparnisse auch nicht aktiv.

Was könnten Menschen anders machen?

Um den Menschen zu helfen, die Investitionen ihres Haushalts besser zu verwalten, schlug Efama am Ende der Studie einige Dinge vor, die den Menschen helfen und zu einer größeren Präsenz der Bevölkerung auf den Kapitalmärkten führen könnten. Hier sind einige ihrer Empfehlungen:

- Umsetzung von Bildung über Investitionen und ihre Formen für die jüngere Generation

- Die Entwicklung einer Partnerschaftsvereinbarung zwischen dem öffentlichen Sektor und der Finanzdienstleistungsbranche kann dazu beitragen, potenzielle Investoren auszubilden

- Bildung eines europaweiten Rentenplans und Organisation einer europäischen „Rentenwoche“in der die Menschen mehr über die Bedeutung der Selbstversorgung und auch über die Planung und Verwaltung von Ersparnissen für den Ruhestand erfahren können

- Förderung langfristiger Investitionen, grüner Investitionen und Rentenersparnisse durch Steuervorteile oder andere günstige Geräte oder Dienstleistungen.