Mađarska je možda najgore mjesto za biti umirovljenik – statistika

Kako se pokazalo, vrlo je teško natjerati ljude da prijeđu s bankovnih depozita na druge vrste ulaganja, pri čemu je samo nekoliko zemalja diljem Europe napredovalo po tom pitanju. Zanimljivo, dok su stanovnici većine europskih zemalja posljednjih godina smanjili svoja ulaganja u obveznice, ulaganja u mađarske obveznice su prekomjerna; nema zemlje u Europi s tako visokim udjelom ulaganja u obveznice među štednjom stanovništva u Europi kao u Mađarskoj. Nažalost, Mađarska je posljednja kada je u pitanju štednja za mirovine, koja se posljednjih godina znatno smanjila.

As portfelj Naglašeno je da je nedavna studija Efame ispitala uspjeh 25 europskih zemalja u preusmjeravanju financijskog bogatstva kućanstava s bankovnih depozita na druge proizvode tržišta kapitala posljednjih godina. Studija je pokazala da udio europskih kućanstava koja ulažu u tržište kapitala nije tako visok kao što se mislilo. Istina, europska kućanstva ulažu samo mali iznos svog bogatstva u proizvode tržišta kapitala, a mnoga kućanstva nemaju nikakva ulaganja osim bankovnih depozita.

Godine 2008. europska su kućanstva držala 41% svoje financijske imovine u bankovnim depozitima, koji su do 37.1. pali na 2015% i od tada su ostali otprilike isti. Između 2008. i 2019. količina novca koja se slijeva u bankovne depozite dosegla je 4,100 milijardi eura. To je činilo 61% neto transakcija u financijskoj imovini tadašnjih europskih kućanstava. Stopa uložene imovine u mirovinske fondove porasla je s brojke iz 2008. godine (20.7%) na 26.1% do 2014. godine, ali je od tada ostala nepromijenjena.

U izvješću se ističe da su kriza iz 2008. i kriza eurozone imale negativan učinak na potražnju za investicijskim fondovima do 2012. Međutim, nakon tog razdoblja, dijelom zbog okruženja niskih prinosa, a dijelom zbog tržišta u razvoju, kućanstva su počela ulažu sve veći udio svoje financijske imovine u uzajamne fondove. Između 2008. i 2019. 240 milijardi eura potrošeno je na investicijska sredstva u svježi neto kapital u 25 zemalja koje su proučavane. Stopa investicijskih obveznica značajno je pala u proteklom desetljeću iz različitih mogućih razloga; u međuvremenu je omjer dioničkih ulaganja porastao s 3.6% na 5.2%, što je povećanje od 79 milijardi eura.

Što je s Mađarskom?

Studija pokazuje da su Mađari drugačiji, jer se stanovništvo ne libi ulagati u obveznice.

Vjerojatno zahvaljujući državnim izdanim i jamčenim obveznicama, udio ulaganja u obveznice daleko nadmašuje udio ostalih promatranih zemalja. Studija također ističe da kućanstva u zemljama s nižim depozitima u dionicama štede više novca za svoju mirovinu.

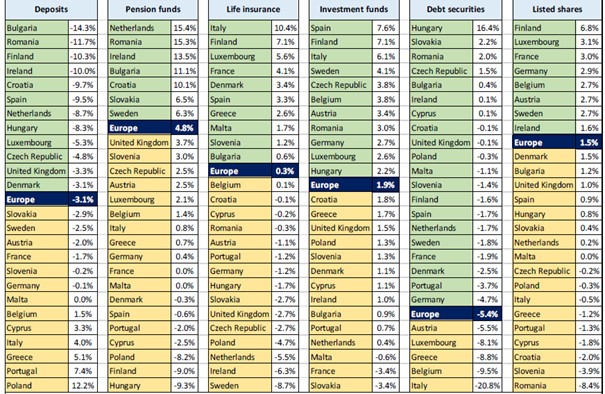

Gornji grafikon pokazuje da je Mađarska:

- nalazi se u sredini bankovnih depozita s 48%, još uvijek znatno više od 37% prosjeka EU

- zadnja je po mirovinskoj štednji sa samo 6% u odnosu na prosječnih 26%

- životno osiguranje je također 6%, dok je EU prosjek 19%

- dobro je etablirana s obzirom na uzajamne fondove koji malo premašuju prosjek (10%), što ga čini 13%

- među prvima je u ulaganju obveznica; daleko premašuje europski prosjek od 2%, budući da je omjer imovine kućanstava koja se drži u obveznicama u Mađarskoj 25%

- ulaganje u dionice je samo 3%, dok je prosjek 5%

Gornji grafikon sažima kako se udio svake financijske imovine mijenjao između 2008. i 2019. po zemlji. S mađarskog gledišta, ispada da:

- broj depozita među mađarskim stanovništvom značajno se smanjio,

- udio mirovinske štednje najviše je pao u Mađarskoj,

- udio obvezničkih ulaganja najviše je porastao u Mađarskoj.

Zašto ljudi toliko vole bankovne depozite?

Studija Efama također traži odgovor zašto mnoga europska kućanstva još uvijek većinu svoje ušteđevine drže u bankovnim depozitima. Postoji nekoliko mogućih razloga za to:

- mnogi ljudi ne vole riskirati, pa preferiraju bankovne depozite i proizvode osiguranja koji nude neku vrstu jamstva

- mnoge zemlje nemaju potrebno financijsko znanje, pa ljudi manje razumiju proizvod tržišta kapitala, kao i kako inflacija utječe na bankovne depozite

Postoji negativna korelacija između gospodarskog razvoja zemlje i udjela financijskog bogatstva koje se drži u bankovnim depozitima

(što znači da što je zemlja ekonomski razvijenija, to manje novca ljudi drže u bankovnim depozitima). U Europi su nekretnine najatraktivniji investicijski izbor za kućanstva. Zanimljivo je da sustavi socijalne skrbi i socijalne službe smanjuju spremnost kućanstava da štede za mirovinu, a mnogi niti ne upravljaju aktivno svojom štednjom.

Što bi ljudi mogli učiniti drugačije?

Kako bi pomogli ljudima da bolje upravljaju investicijama svojih kućanstava, Efama je na kraju studije predložila nekoliko stvari koje bi mogle pomoći ljudima i dovesti do veće prisutnosti stanovništva na tržištima kapitala. Evo nekih njihovih preporuka:

- provođenje edukacije o ulaganju i njegovim oblicima za mlade generacije

- razvoj sporazuma o partnerstvu između javnog sektora i industrije financijskih usluga može pomoći u obrazovanju potencijalnih ulagača

- formiranje paneuropskog mirovinskog plana i organiziranje europskog “mirovinskog tjedna” gdje bi ljudi mogli učiti o važnosti samodostatnosti, te kako planirati i upravljati štednjom za mirovinu

- poticanje dugoročnih ulaganja, zelenih ulaganja i mirovinske štednje uz porezne olakšice ili druge povoljne uređaje ili usluge.

Pročitajte iBesplatno putovanje mađarskih umirovljenika jedinstveno je u Europi

Pročitajte iDob za odlazak u mirovinu u Mađarskoj će se povećati na 70 godina?

Izvor: Portfelj.hu

molimo dajte donaciju ovdje

Vruće vijesti

5+1 najljepših špilja za otkriti u Mađarskoj ovog ljeta

Od ponedjeljka lakši pristup jezeru Balaton iz Budimpešte!

Želi li gradonačelnik Budimpešte Karácsony zabraniti automobile starije od 10 godina iz Budimpešte?

Iznenađujuće: Fideszov političar dijeli najjače kritike Rusije do sada

Skandalozno: Kemikalije koje štete fetusu pronađene u vodi u blizini mađarske tvornice akumulatora

Mađarska vlada: Potpora ukrajinskoj manjini u Mađarskoj važnija nego ikad prije