Hungría podría ser el peor lugar para ser pensionista: estadísticas

Resulta que es muy difícil hacer que la gente cambie de depósitos bancarios a otro tipo de inversiones, y solo unos pocos países de Europa están logrando avances en este asunto. Curiosamente, mientras que los residentes de la mayoría de los países europeos han reducido sus inversiones en bonos en los últimos años, las inversiones en bonos húngaros están por las nubes; no hay ningún país en Europa con una proporción tan alta de inversión en bonos entre los ahorros de los hogares en Europa como en Hungría. Desafortunadamente, Hungría es el último en considerar los ahorros para pensiones, que han disminuido significativamente en los últimos años.

As Portafolio destacado, un estudio reciente de Efama examinó el éxito de 25 países europeos en desviar la riqueza financiera de los hogares de los depósitos bancarios a otros productos del mercado de capitales en los últimos años. El estudio mostró que la proporción de hogares europeos que invierten en el mercado de capitales no es tan alta como se pensaba anteriormente. En verdad, los hogares europeos solo invierten una pequeña cantidad de su riqueza en productos del mercado de capitales, y muchos hogares no tienen ninguna inversión aparte de los depósitos bancarios.

En 2008, los hogares europeos tenían el 41 % de sus activos financieros en depósitos bancarios, que cayeron al 37.1 % en 2015 y se han mantenido prácticamente igual desde entonces. Entre 2008 y 2019, la cantidad de dinero que fluyó hacia los depósitos bancarios alcanzó los 4,100 millones de euros. Esto representó el 61% de la transacción neta en activos financieros de los hogares europeos en ese momento. La tasa de activos invertidos en fondos de pensiones aumentó del número de 2008 (20.7%) a 26.1% en 2014, pero se ha mantenido sin cambios desde entonces.

El informe señala que la crisis de 2008 y la crisis de la eurozona tuvieron un efecto negativo sobre la demanda de fondos de inversión hasta 2012. Sin embargo, después de este período, en parte por el entorno de bajo rendimiento y en parte por los mercados emergentes, los hogares comenzaron a invertir una proporción creciente de sus activos financieros en fondos mutuos. Entre 2008 y 2019 se gastaron 240 millones de euros en fondos de inversión en capital neto fresco en los 25 países estudiados. La tasa de los bonos de inversión se ha reducido significativamente en la última década por varias razones posibles; por su parte, el ratio de inversión en acciones pasó del 3.6% al 5.2%, lo que supone un aumento de 79 millones de euros.

¿Qué pasa con Hungría?

El estudio muestra que los húngaros son diferentes, ya que la población no es reacia a invertir en bonos.

Probablemente gracias a los bonos garantizados y emitidos por el gobierno, la participación de las inversiones en bonos supera con creces la de otros países examinados. El estudio también señala que los hogares de países con menores depósitos de acciones ahorran más dinero para su pensión.

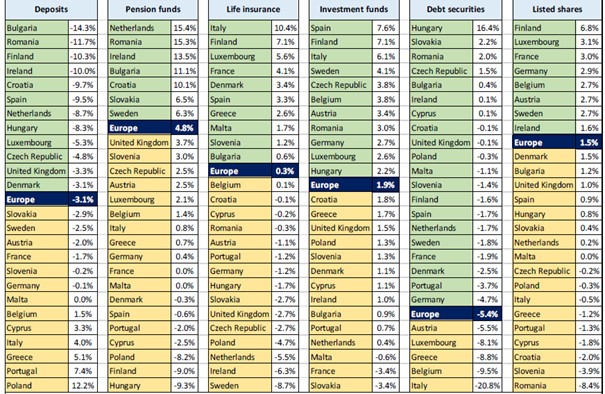

El gráfico anterior muestra que Hungría:

- se ubica en el medio en depósitos bancarios con 48%, aún significativamente más alto que el 37% del promedio de la UE

- es el último en ahorro previsional con solo un 6% frente al 26% de media

- el seguro de vida también es del 6 %, mientras que la media de la UE es del 19 %

- está bien establecido considerando los fondos mutuos que superan el promedio (10%) por una pequeña cantidad, lo que lo convierte en 13%

- está entre los primeros en invertir bonos; supera con creces la media europea del 2 %, ya que la proporción de activos domésticos en bonos en Hungría es del 25 %

- la inversión en acciones es solo del 3%, mientras que el promedio es del 5%

El gráfico anterior resume cómo cambió la proporción de cada activo financiero entre 2008 y 2019 por país. Desde un punto de vista húngaro, resulta que:

- el número de depósitos entre la población húngara disminuyó significativamente,

- la proporción de ahorros para pensiones fue la que más cayó en Hungría,

- la proporción de inversiones en bonos aumentó más en Hungría.

¿Por qué a la gente le gustan tanto los depósitos bancarios?

El estudio Efama también busca la respuesta a por qué muchos hogares europeos aún mantienen la mayor parte de sus ahorros en depósitos bancarios. Hay varias razones posibles para esto:

- A mucha gente no le gusta correr riesgos, por lo que prefieren los depósitos bancarios y los productos de seguros que ofrecen algún tipo de garantía.

- muchos países no tienen el conocimiento financiero necesario, por lo que las personas tienen una menor comprensión del producto del mercado de capitales, así como de cómo la inflación afecta los depósitos bancarios

Existe una correlación negativa entre el desarrollo económico de un país y la proporción de riqueza financiera mantenida en depósitos bancarios

(lo que significa que cuanto más desarrollado económicamente es un país, menos dinero guarda la gente en depósitos bancarios). En Europa, la opción de inversión más atractiva para los hogares son los bienes inmuebles. Curiosamente, los sistemas de bienestar y los servicios sociales reducen la disposición de los hogares a tener ahorros para la jubilación, y muchos tampoco gestionan activamente sus ahorros.

¿Qué podría hacer la gente de manera diferente?

Para ayudar a las personas a administrar mejor las inversiones de sus hogares, Efama sugirió algunas cosas al final del estudio que podrían ayudar a las personas y conducir a una mayor presencia de la población en los mercados de capitales. Estas son algunas de sus recomendaciones:

- implementar la educación sobre inversión y sus formas para la generación más joven

- desarrollar un acuerdo de asociación entre el sector público y la industria de servicios financieros puede ayudar a educar a los posibles inversores

- formar un plan de pensiones paneuropeo y organizar una "semana de pensiones" europea en la que las personas puedan aprender sobre la importancia de la autosuficiencia y también sobre cómo planificar y gestionar los ahorros para la jubilación

- fomentar las inversiones a largo plazo, las inversiones verdes y el ahorro previsional con beneficios fiscales u otros dispositivos o servicios favorables.

Lea tambiénLa gratuidad de los jubilados húngaros es única en Europa

Lea también¿La edad de jubilación aumentará a 70 años en Hungría?

Fuente: Portafolio.hu

por favor haga una donación aquí

Noticias de última hora

¿Qué pasó hoy en Hungría? — 13 mayo, 2024

Szijjártó en el Foro Energético de Belgrado: La política energética "debe estar libre de debates ideológicos e hipocresía"

Cambios importantes que afectan a los usuarios de patinetes eléctricos en Hungría

Ministro de Relaciones Exteriores Szijjártó: La OTAN había comenzado a “difuminar sus propias líneas rojas”

Excelentes noticias: esta semana se lanzará una innovadora identificación digital en Hungría

La oposición húngara LMP plantea más preguntas sobre los vagones renovados del metro ruso